비트코인은 2009년 첫 등장 이후 디지털 자산으로서 독자적인 위치를 구축해왔다. 초기에는 주로 기술 커뮤니티와 소규모 투자자들 사이에서 주목받았지만, 최근에는 글로벌 금융 시스템과 경제 변화에 따라 "디지털 금"이라는 별칭으로 주목받고 있다. 동시에, 중앙은행의 양적 완화 정책, 지속적인 통화 팽창, 그리고 인플레이션에 대한 우려가 커지면서 비트코인 적정 가치에 대한 의문이 제기되고 있다.

전통적인 자산과 달리, 비트코인은 현금 흐름, 배당, 혹은 사용 가치를 기준으로 평가하기 어렵다. 다만, 금과 비트코인은 모두 희소성을 기반으로 하는 자산이며, 공급이 제한적이라는 공통점을 가지고 있어 금의 적정가를 산출할 수 있다면 비트코인도 현재 가치를 간접 추정해볼 수 있겠다. 이번 분석에서는 통화량(M0, M1, M2)과 금의 유동성을 기반으로 비트코인의 가치를 추정해보고, 글로벌 유동성과 인플레이션 상황에서의 안전 자산의 가격 움직임을 이해해 볼 것이다.

이를 위해 통화량 데이터와 금, 비트코인 관련 데이터를 수집하고 이를 바탕으로 비트코인의 가치를 경제적 맥락에서 분석한다. 금과 비트코인의 가격 및 유동성 추이를 비교하며, 비트코인의 시가총액을 금과 동일한 수준으로 가정했을 때의 적정 가격을 추정함으로써 현시점의 비트코인 가격 움직임을 해석해본다.

Step 1. 데이터 수집 및 전처리

- 1-1. FRED API를 통한 통화량 데이터 추출

통화량 데이터를 수집하기 위해 Federal Reserve Economic Data(FRED) API를 사용하여 M0, M1, M2 데이터를 확보했다. M0는 물리적 통화(현금), M1은 현금+수표 계좌, M2는 예금 및 기타 금융 상품을 포함한 통화 지표로, 각각의 통화량은 경제의 유동성을 이해하는 데 핵심적인 역할을 한다.

- 1-2. CoinMarketCap 웹사이트에서 비트코인 데이터 수집

비트코인의 가격과 공급량은 CoinMarketCap 웹사이트에서 스크래핑하였다. 비트코인의 유통량은 블록체인 네트워크의 총 발행량과 직접적으로 연결되며, 이는 비트코인의 희소성과 가치 평가의 주요 변수로 작용한다.

- 1-3. 금 가격 및 채굴량 데이터 수집 및 통합

World Gold Council과 Our World in Data 웹사이트에서 금의 가격 및 채굴량 데이터를 수집하여, 비트코인과 금의 유통량과 가격을 비교할 수 있는 데이터셋으로 구성한다. 금의 채굴량은 공급의 유한성을 반영하며, 이는 비트코인과 유사한 가치 평가 구조를 가진다.

위 작업을 통해 2024년 3분기까지의 금 가격 및 시총 데이터를 모두 추출했다.

참고로, 25.1 기준 1t은 35274oz이므로 연간 채굴량 약 3600t(분기별 900t)을 oz로 환산하면 연간 1,269,842,400oz, 분기별 31,736,600oz가 된다. 작성 시점(25.1.3) 기준 금은 온스(oz) 당 2,634달러, 총 금 채굴량은 201,296t이며 온스로 환산하면 7,100,515,104oz다. 이는 시총으로 18,702,756,783,936달러(18 trillion)다.

Step 2. 연도별 달러 통화, 금, 비트코인 유동성 증가 추이

- 2-1. 통화량(M0, M1, M2) 및 통화승수의 추이

M0, M1, M2 통화량의 추이를 시계열로 분석한 결과, 2020년 코로나 팬데믹 이후 급격한 증가가 관찰되었다. 특히 M2는 정부의 양적 완화 정책과 재정 확대의 영향을 크게 받았다. 통화승수(Money Multiplier)는 시중은행의 대출 증가가 유동성 확대에 어떻게 기여했는지를 보여준다.

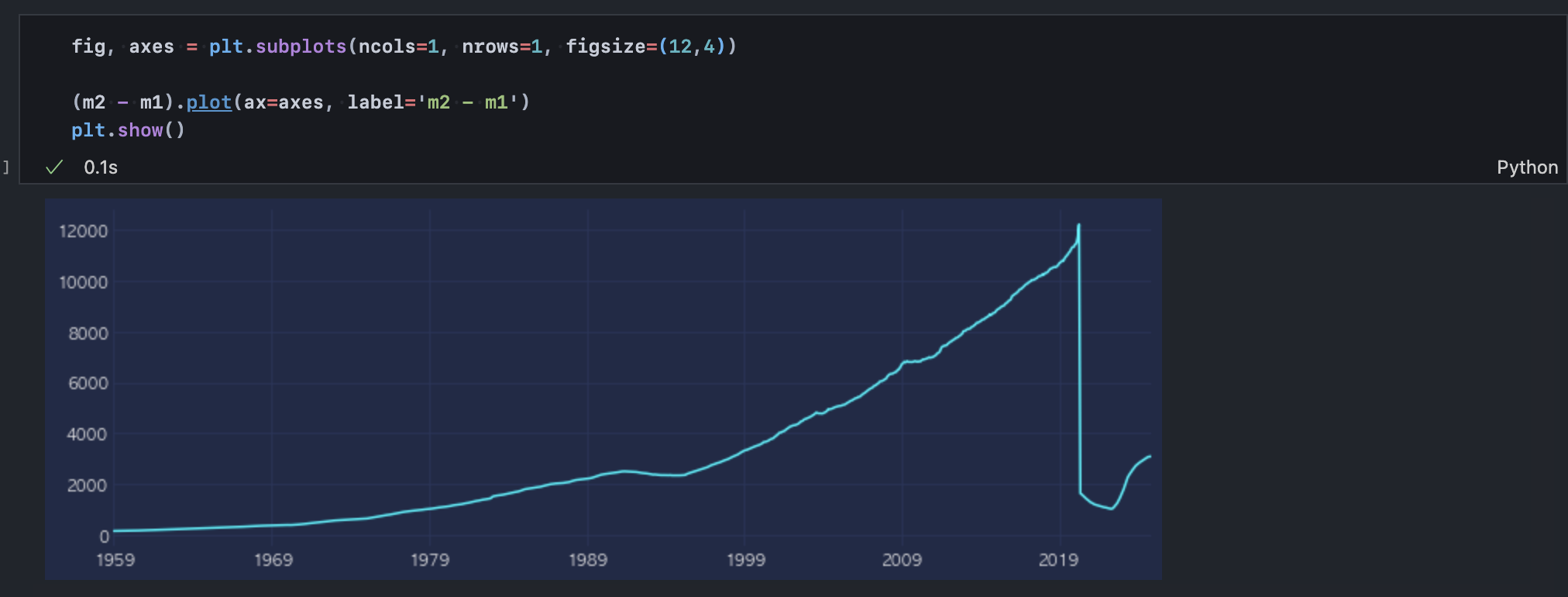

2020년 대규모 양적 완화 이후 m0대비 m1 통화승수는 증가했으나 m0 대비 m2 통화승수는 그렇지 않다. 돈을 풀어서 은행에 단기예금으로 많이 유입되었으나, 장기 예금이나 적금 등 은행 예치 상품으로 묶기보다 비은행 금융 자산으로 이동한 것이다. M1 승수의 급격한 증가는 사람들이 현금을 덜 보유하고 요구불예금과 같은 단기 거래 수단을 선호하고 있음을 나타내며, 이는 거래와 소비가 활발해지고 있음을 반영한다. 한편 M2 승수의 감소 또는 정체는 자금이 은행 중심의 장기 예금에서 벗어나 비은행 금융 자산으로 이동하고 있다는 신호로, 이는 금융 시장의 성장과 동시에 전통적인 은행 시스템이 축소되고 있음을 의미한다.

이러한 양상을 고려할 때 금, 비트코인 가치평가를 위해 m2를 사용하는 것이 적절하다. 유동성이 다소 떨어지는, 저축성 예금을 포함하는 광의통화(m2)가 실질 통화량을 반영하기 때문이다. 아래 차트에서 2020년 이후 m2에서 m1을 제외한, 유동성이 낮은 저축성 예금 잔고가 급격히 떨어지는 모습을 볼 수 있다. 저축성 예금을 시중 통화량에서 제외하는 것은 분석상의 비약이 클 수 있다.

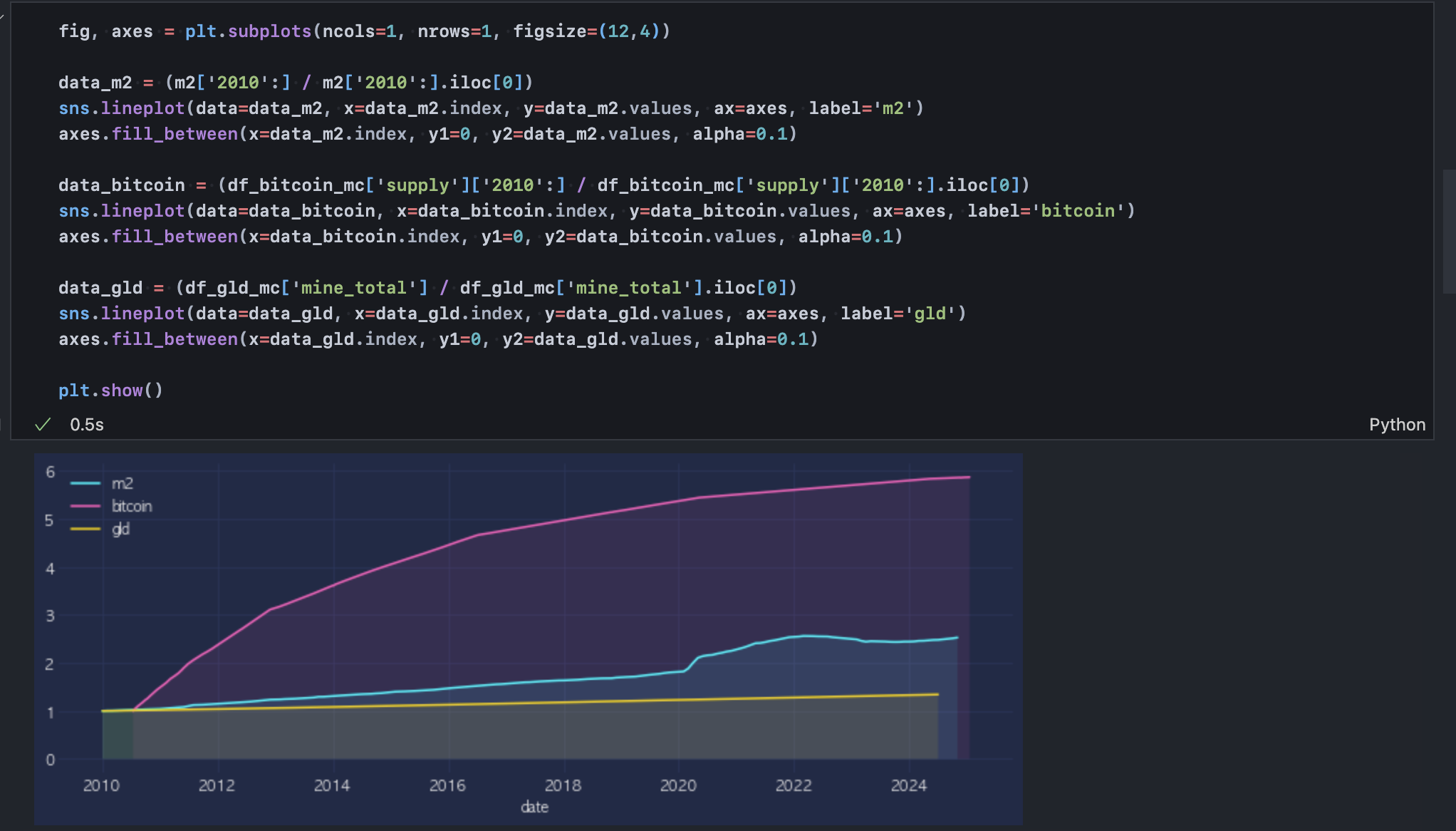

- 2-2. 금과 비트코인의 유통량 변화

2010년 이후 금과 비트코인의 유통량은 정량적으로 비교될 수 있는 수준으로 가고 있는데, 금은 이미 채굴 수익이 비용 임계점에 도달하여 연간 생산량이 매우 일정한 상태이고 비트코인 역시 21백만 개라는 공급 한계에 접근하고 있다.

Step 3. 유동성 비율을 통한 금, 비트코인 가격 추정

- 3-1. 유동성 비율 기반 추정 가능성

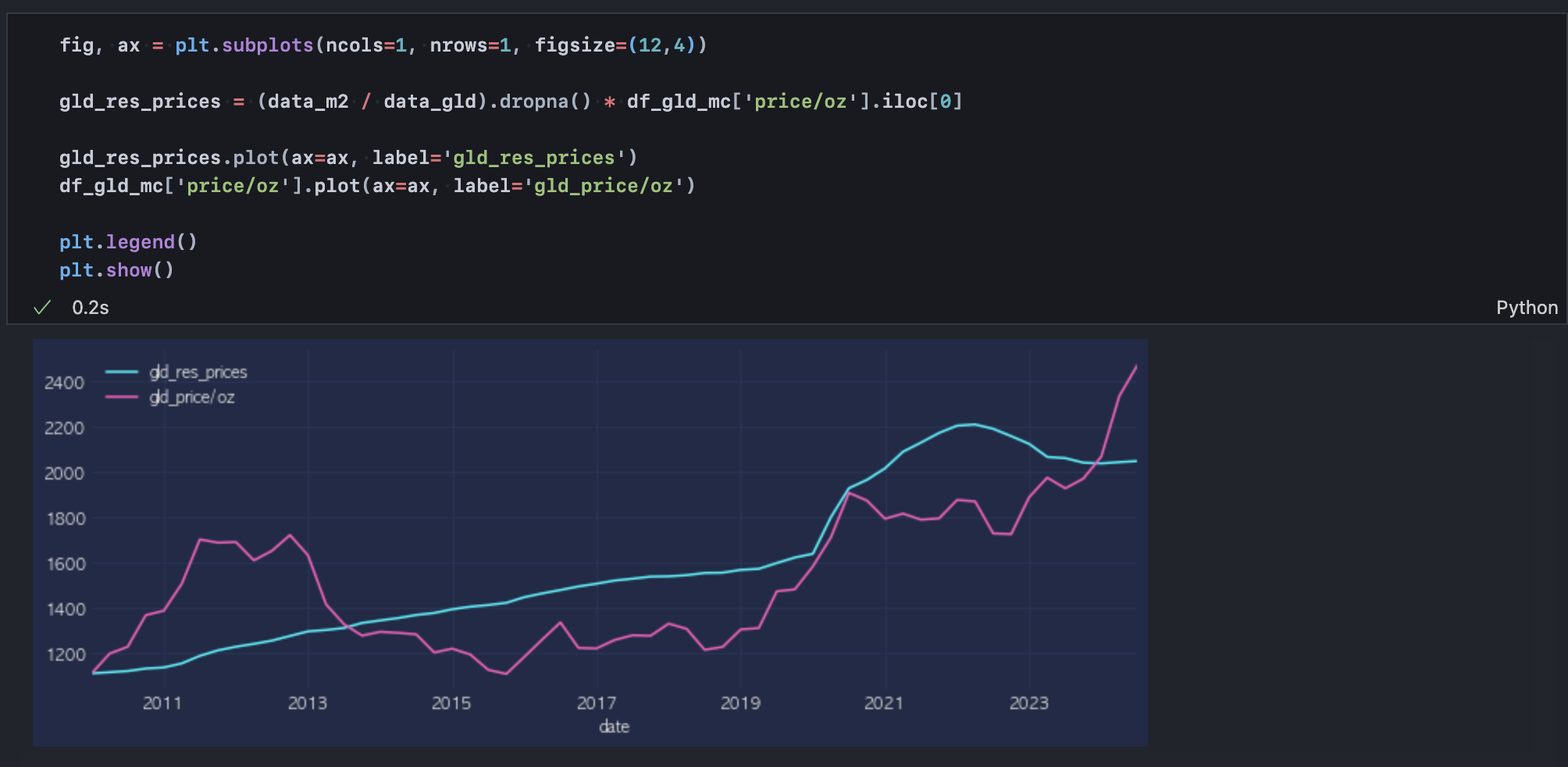

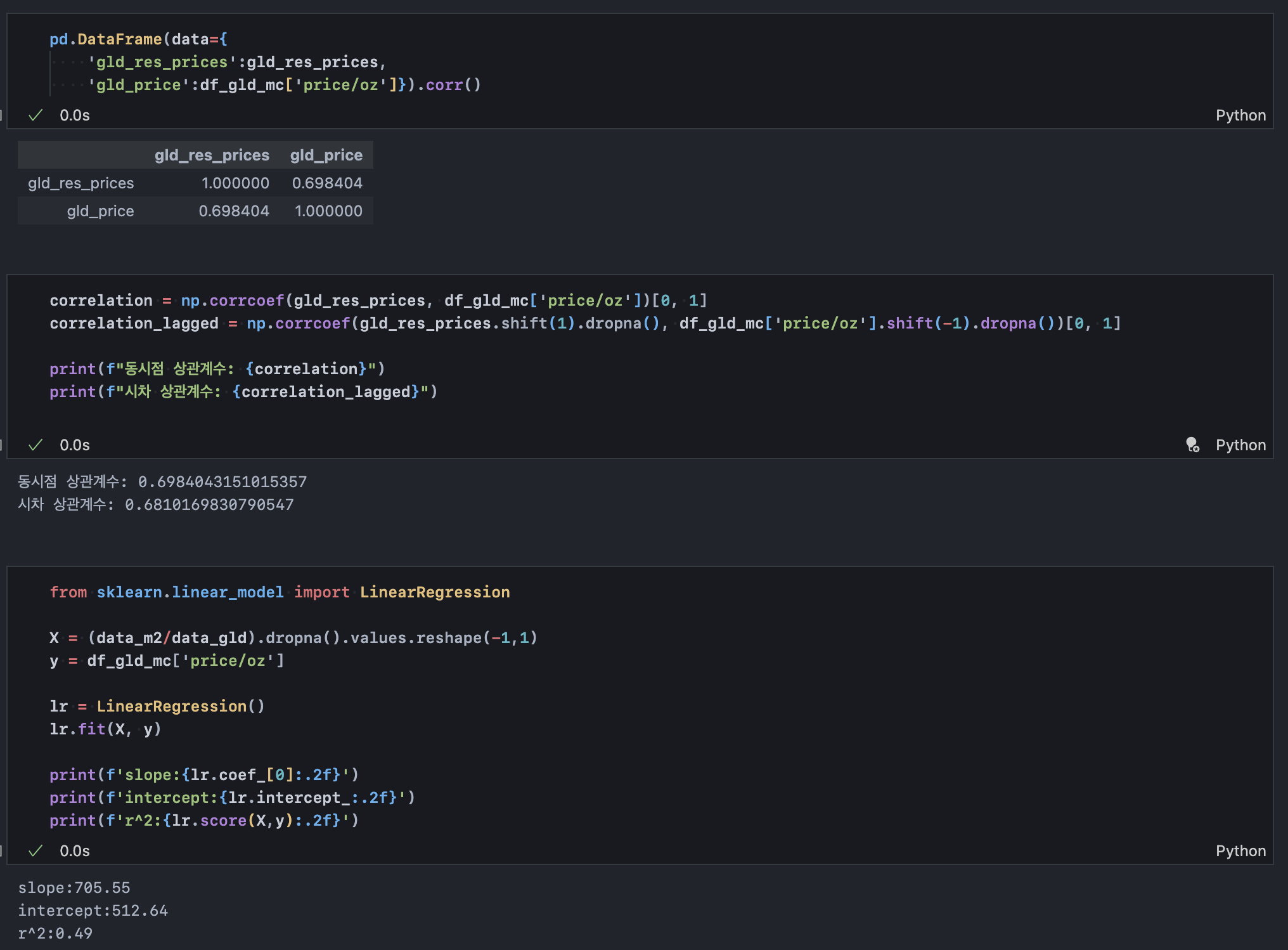

금의 가격은 통화량(M2) 대비 금의 유동성(Gold Liquidity)으로 대변될 수 있다는 가정 하에, 두 변수의 비율을 분석했다. 금의 유동성 대비 M2의 증가율은 금의 가치 평가에 유의미한 설명력을 제공하며, 금 가격의 상승이 전반적인 통화 팽창의 결과임을 보여준다.

- 3-2. 상관 분석 및 회귀 모형 검증

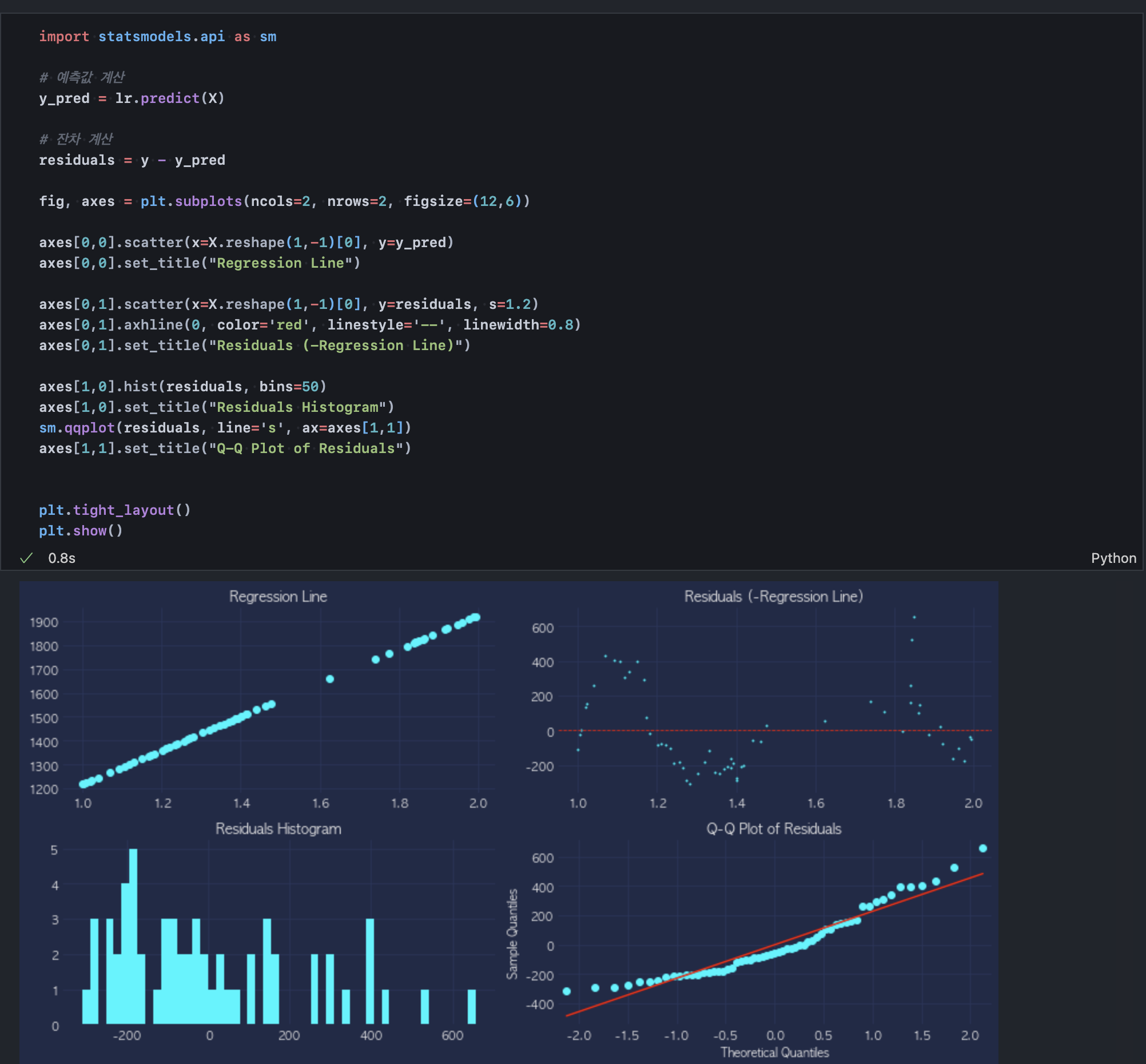

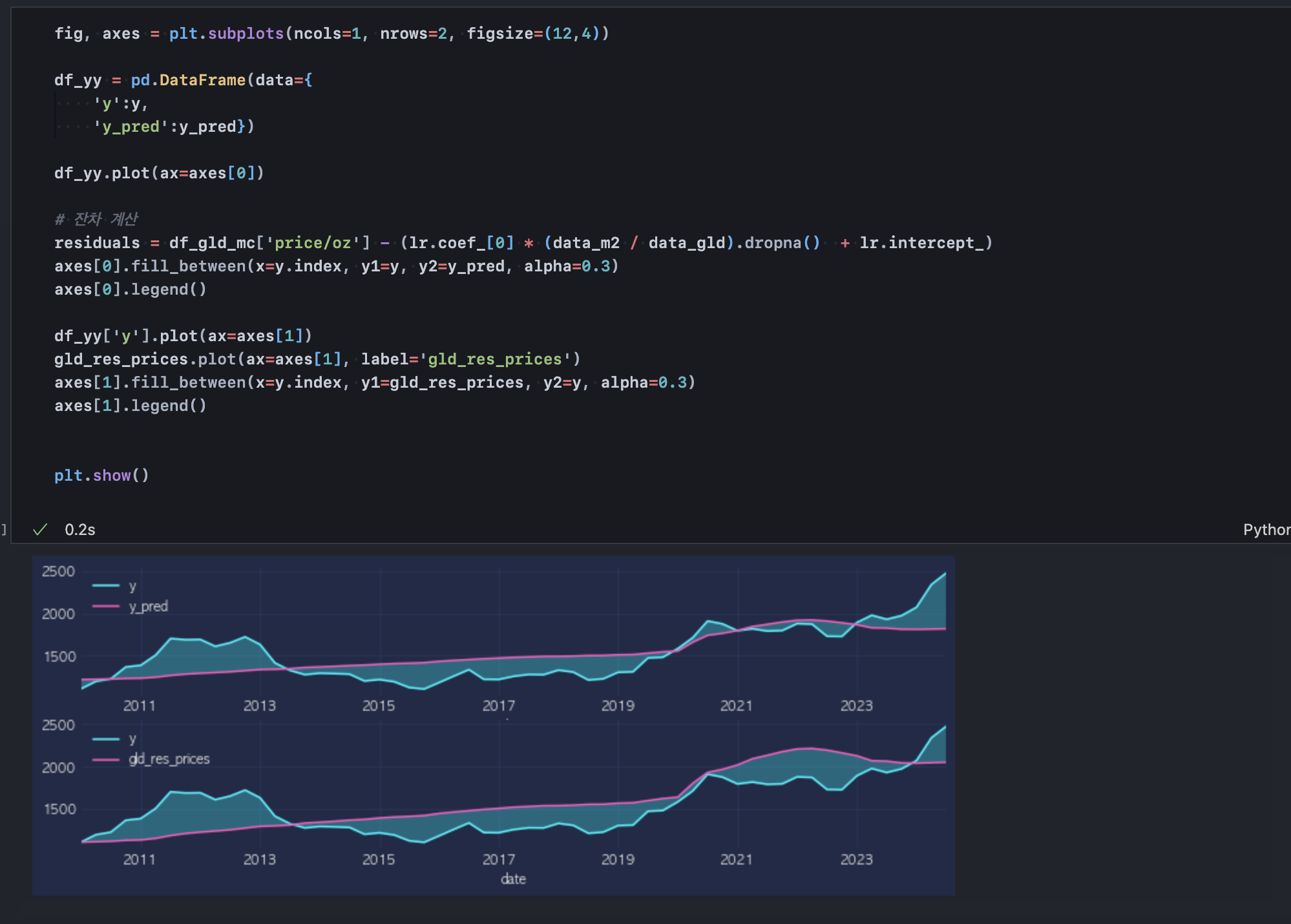

금 가격을 M2 증가율과 금 유동성 증가율의 비율로 회귀 분석한 결과, 결정계수(R²)가 0.49로 나타났다. 이는 단일 변수로서 금 가격을 설명하기에 비교적 높은 설명력을 가진다. 이러한 결과는 금의 가격이 글로벌 유동성 확대와 밀접히 연결되어 있음을 시사한다.

참고로, 위 회귀모형을 활용해서 추정값을 구한다면 오차를 이와 같은 수준(2번 행 > 1번 행)으로 줄일 수 있다.

Step 4. 금과 비트코인 비교 분석을 통한 비트코인 가치 추정

- 4-1. 비트코인의 유동성 비율 분석

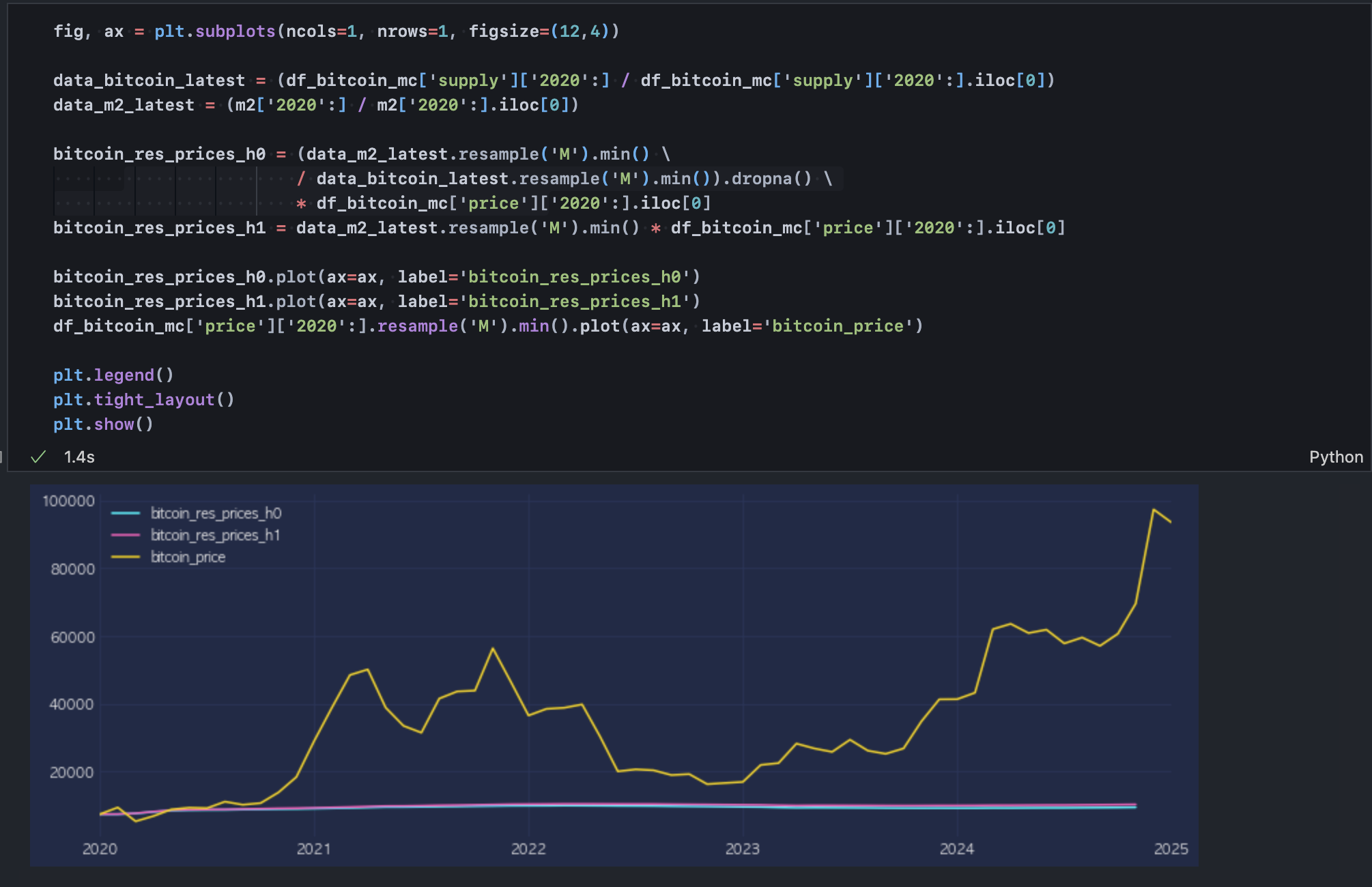

비트코인의 가격 역시 M2 증가량 대비 비트코인 공급량 증가율의 비율로 추정했지만, 결과는 금과 달리 큰 괴리를 보였다. 특히 2020년 이후 비트코인의 가격 급등은 단순한 유동성 비율로 설명되지 않을 정도로 이례적이었다.

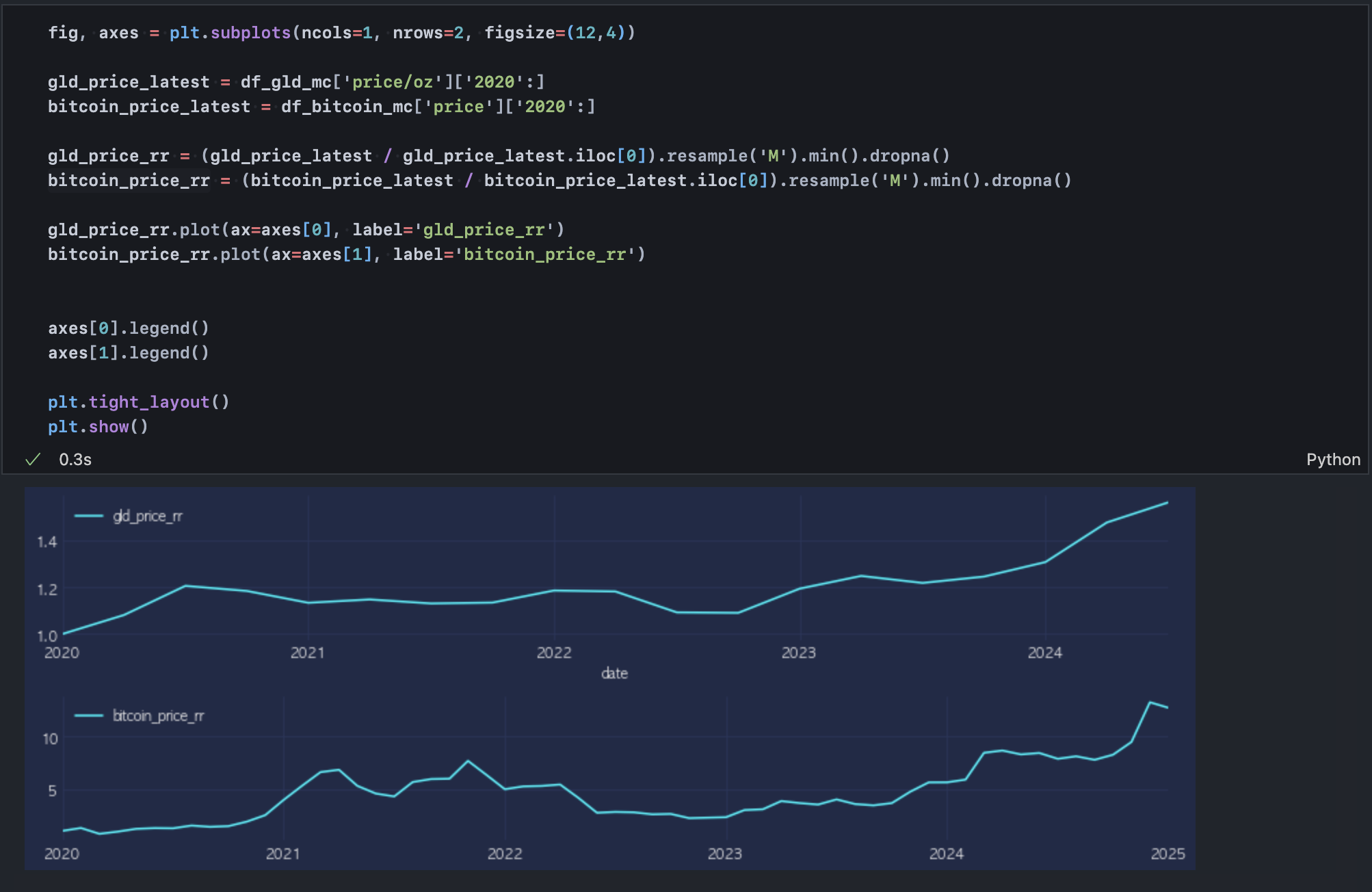

- 4-2. 금과 비트코인의 가격 상승률 비교

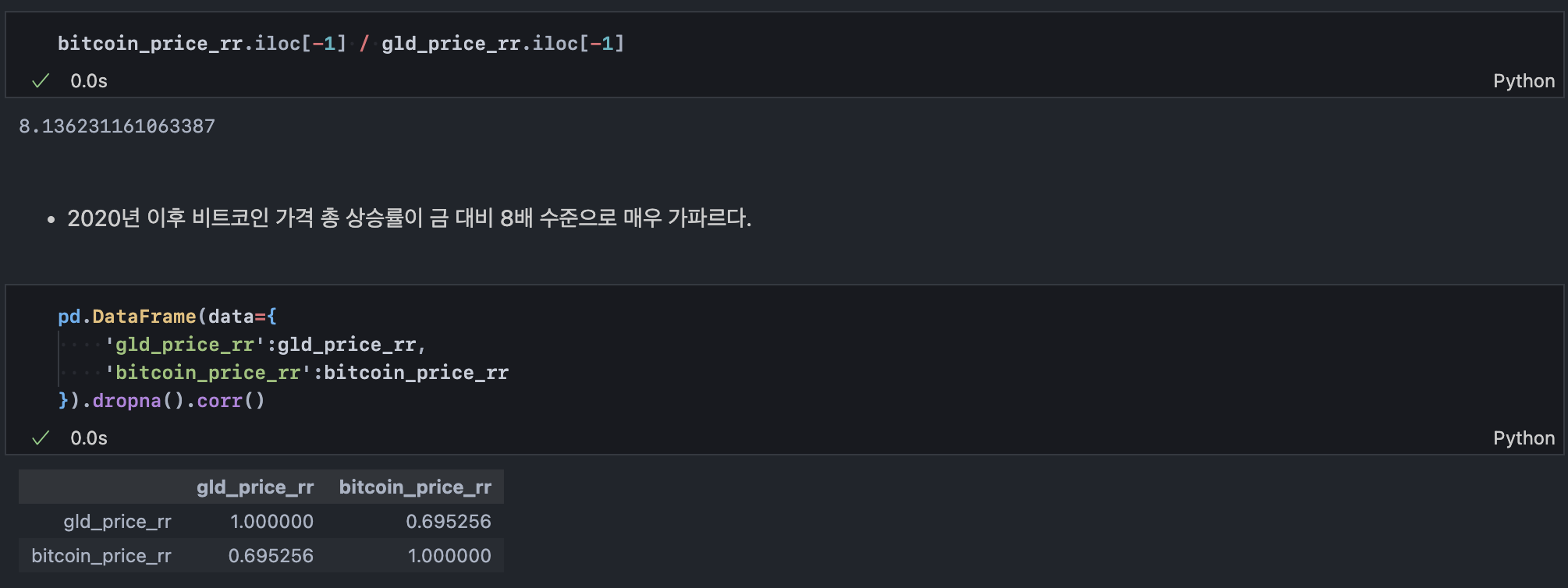

2020년을 기준으로 금은 약 1.4배로 증가한 반면, 비트코인은 약 10배로 증가했다. 이는 비트코인의 가격 상승이 금보다 약 8.13배 더 빠른 속도로 진행되었음을 보여준다. 이러한 차이는 비트코인이 희소성과 투기적 매수세로 인해 가격이 과도하게 상승했을 가능성을 암시한다.

한편 두 가격 상승률의 움직임은 유사한 수준(correlation 0.7)으로 달러 유동성에 반응하는 자산임을 확인할 수 있다.

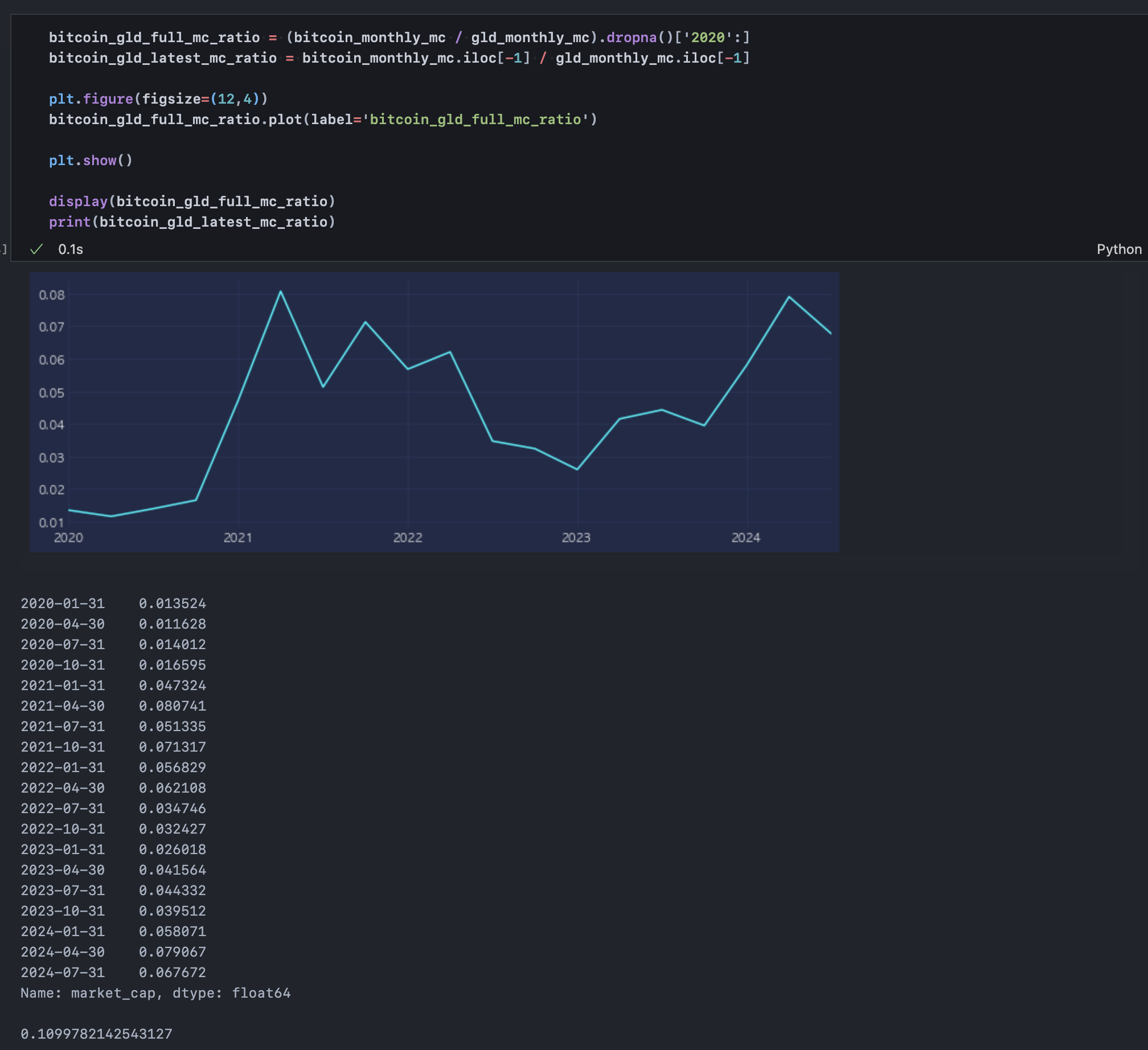

- 4-3. 금과 비트코인의 시가총액 비교

금의 시가총액은 비트코인 대비 여전히 압도적으로 크지만, 비트코인은 2020년 이후 금의 약 10% 수준에 도달했다. 그러나 이러한 비율은 꾸준히 증가하는 추세라기보다는 변동성이 크며, 투자자들의 비트코인에 대한 신뢰와 시장의 유동성 상태에 크게 의존하고 있다.

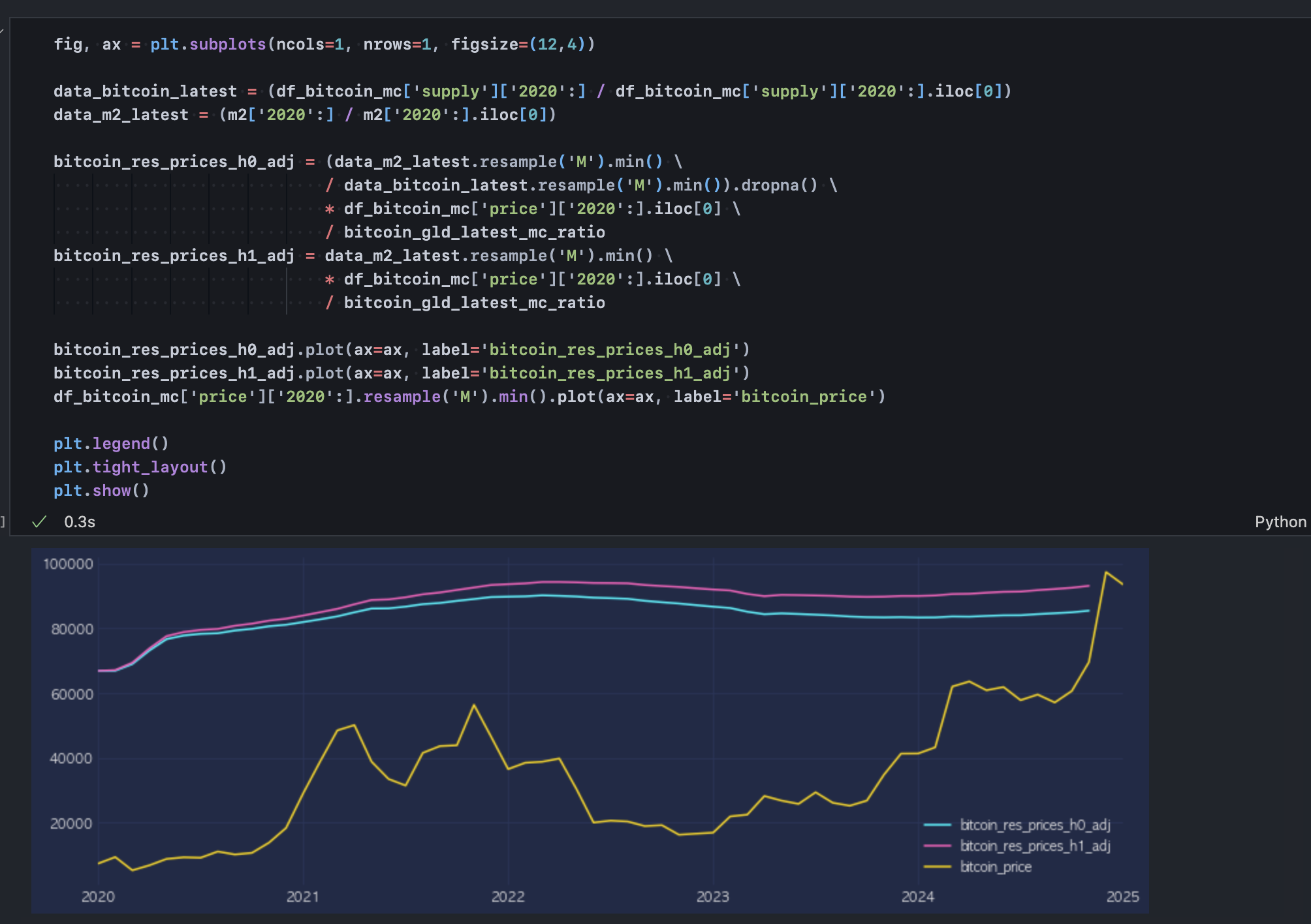

- 4-4. 금 시가총액 기반 비트코인 가치 재추정

비트코인이 금과 동일한 시가총액을 가진다고 가정하면, 현재 비트코인의 가격은 금 시가총액 대비 약 8.13배의 조정을 통해 추정될 수 있다. 이 추정을 통해 계산한 비트코인의 가치는 현재 시장 가격과 유사한 수준으로 나타났다. 이는 시장이 비트코인을 금과 유사한 달러 헷지 자산으로 평가하고 있음을 시사한다.

Step 5. 결론

비트코인의 가치는 전통적인 자산인 금과 같이 제한된 공급량과 희소성이라는 측면에서 달러 대체자산으로 인식되고 있으며, 그에 따른 평가 차이로 인한 높은 변동성으로 가치 평가가 매우 복잡하다. 이에 본 분석은 통화량과 유동성 비율을 기반으로 비트코인의 가치 추정을 시도해보았고, 금과 비트코인의 시가총액 비로 시장 평가 심리를 가중치로 활용해 추정 가치를 보정해보았다. 결과적으로 현재 가격은 "금과 비트코인 시가총액 비는 결국 1:1로 수렴할 것이다"라는 가정 하에 단기적으로는 적정가(심리만 반영한 가격상승률), 장기적으로는 저평가 상태(0.1:1) 임을 알 수 있다.

그러나 비트코인의 높은 변동성과 투기적 특성은 여전히 주의가 필요한 요소로 남아 있고, 정교한 평가를 위해 통화 정책 및 다른 주요 투자 자산(채권, 주식, 비트코인 파생상품) 등 다양한 요인을 통합한 다각적 분석이 필요하겠다.